EU´s Tullreformpaket & kommande förändringar på tullområdet

De som trodde att den höga förändringstakten på tullområdet som vi haft sedan UCC trädde i kraft 1/5 2016 var på övergående, bör tänka om och förbereda sina organisationer för långt fler och inte minst ännu mer djupgående förändringar.

Svenska företag inblandade i uppgiftslämningen, både som Importörer, Exportörer eller Ombud, bör utifrån aviserade förändring utöka sina investeringar i kostnadseffektiva och framtidssäkrade processer. Baserade på korrekt data & dokumentation, rätt tillstånd och kompetens samt inte minst ett bra och väl integrerat systemstöd.

- Dagens cirka 370 restriktioner vid import och export, fortsätter att utökas i hög takt de närmsta åren. Nuvarande plan sträcker sig fram till 2031, och den nya normen blir restriktioner för all import och export. Därmed kommer behovet av tullkompetens ute på företagen fortsätta att växa, när allt fler roller kräver en utökad kompetens på tull- och skatteområdet (Tidplan för handel med restriktionsvaror).

- Avskogningsförordningen EUDR skjuts återigen upp, EU-parlamentet beslutade 17/12 2025 om att återigen skjuta fram förordningen, denna gång till 30/12 2026. För små företag träder den i kraft mellan 30/12-26 och 1/7 27.

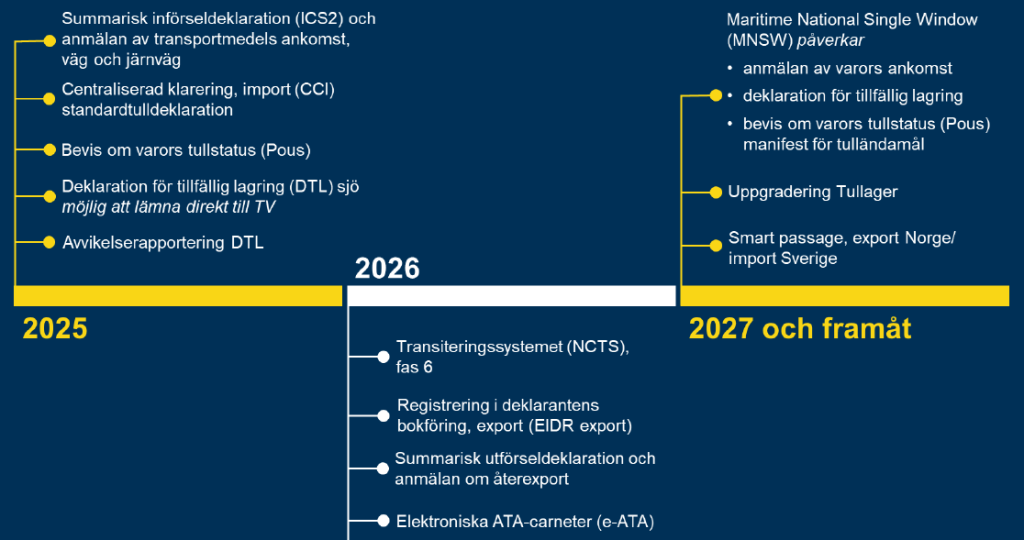

Tidplanen för implementeringen av UCC från 2025 och framåt

- UCC skulle varit fullt implementerat i hela EU redan 2020, men på grund av Brexit förlängdes tidsplanen till sista decemeber 2025.

Men förändringar kopplade till UCC , fortsätter att implementeras under ytterligare ett par år. - Den nuvarande och problemfyllda e-handels-importen (B2C) förändras när e-handels-plattformarna får importörsansvaret (idag beställaren), även gränsen för lågvärde på 150€ tas bort och det blir tull från första kronan. Första steget tas redan vid halvårsskiftet när en avgift på 3€ införs per sändning.

EU´s nya Tullreformpaket , vad innebär det?

Den EU-gemensamma tullagstiftning Tullkodex från 1994, följdes av det första gemensamma tullsystemet NCTS (New Computerised Transit System) i början av 2000-talet. Det banade i sin tur vägen för UCC (beslutades 2013 & trädde i kraft 1/5 2016) och den EU-gemensamma uppgiftslämning vi har idag (via EU-gemensamma system som ICS2, AIS, AES, Pous, MSW m.fl.).

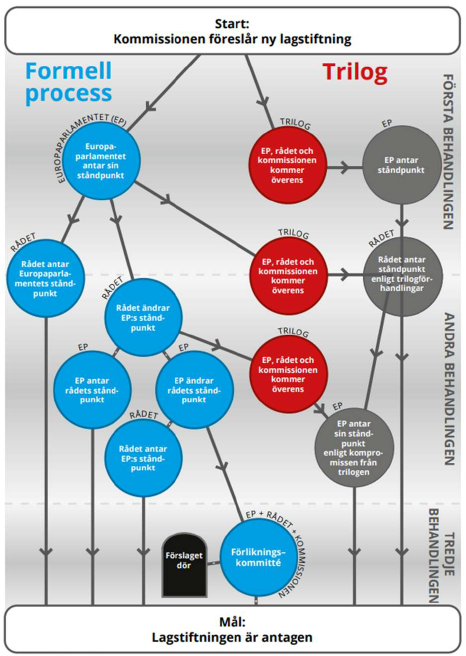

- Nu tar EU nästa steg med det nya ”Tullreformpaketet” som har legat hos EU-parlamentet för behandling sedan 2023, EU-parlamentets förslag till förändringar av Tullreformpaketet lades i sin tur fram i juni 2025. Nu håller Parlamentet, rådet och kommissionen på att förhandla fram ett kompromissförslag med målsättningen om att kunna ta ett beslut under 2026.

- Vi får för första gången en EU-gemensam tullorganisation i den ny ”EU-Tullbyrån”, något som de flesta Tullmyndigheter runt om i EU länge varit negativt inställda till. Det lär knappast underlätta för denna nya EU-myndighet, och det mervärde som EU vill att den skall bidra med..

- EU-ländernas idag 111 system på tullområdet, skall bli ett enda ”EU Customs Data Hub” (EU:s Tulldatacentral) med implementering mellan 2029-2037

- AEOC & AEOS ersätts inte av ”Trust & Check Trader” (Betrodd näringsidkare), utan ”TCT” är en ”ny” status som blir en förutsättning för tillstånden ”Centraliserad klarering”, ”Förenklad deklaration” och ”Registrering i deklarantens bokföring”. Men förutsättningen för statusen i nuvarande förslag är att ”TCT” öppnar upp sina system för ”EU-Tullbyrån” (B2G), något som jag har svårt att tro att företagen är beredda till med tanke på det enorma fokus på Cyber-säkerhet som förnärvarande överskuggar allt annat.

Med tanke på att både antal certifieringar i Servicetrappan och antalet AEO-tillstånd som mest låg på strax över 300, varav majoriteten alltid varit Tullombud framför importörer och exportörer. Så undrar man hur Tullverket tänkte när man för kommissionen, uppgav att man förväntar sig runt 1.500 Svenska Trust & Check Traders.

- ”Trust & Check Trader” sägs inte behöva söka tulltillstånd, istället hänger samtliga tulltillstånd ihop med statusen. Vilket isåfall innebär att företaget måste ha processer och rutiner på plats för tillstånd man inte ens använder, vilket även ställer högre krav på EU´s Tullmyndigheter som enligt UCC skall följa upp samtliga tulltillstånd minst var 3:e år.

- Den traditionellt sändningsbaserade uppgiftslämningen, skall lämna plats för en uppgiftslämning i fler steg. Informationen skall tillgängliggöras kontinuerligt och uppdateras efter hand, en ny typ av uppgiftslämning baserad på händelser och avvikelser i varuflödet snarare än som idag via en tulldeklaration.

- Samtidigt som ”Standardtulldeklaration export” dras med problemet att 5 % av ärendena inte utförselbekräftas inom de angivna 90 dagarna, och i Sverige har förvånande nog cirka 50 % av de icke i tid utförselbekräftade export-deklarationerna en Utförseltullanstalt i Sverige. Det innebär för svensk del, att nästan 300 000 exportdeklarationer behöver efterlysas varje år.

- I enlighet med UCC skall Tullmyndigheterna övervaka (följa upp) samtliga tulltillstånd minst var 3:e år, enligt det nya reformpaketet skall den nuvarande manuella uppföljningen av Aktörer och tulltillstånd övergå i en mer kontinuerlig och automatiserad uppföljning. En omställning som nog är betydligt svårare för Tullverket, en för de företag man skall revidera.

- Vad blir Tullombudens roll när den sändningsbaserade uppgiftslämningen (tulldeklarationer) övergår i en allt mer processbaserad uppgiftslämning i flera steg, samt där endast indirekta Ombud kan bli ”Trust & Check Trader”. Detta är något som importerande och exporterande företag bör ha med sig när man funderar över sin framtida uppgiftslämning, själv tror jag att en effektiv framtida uppgiftslämning snarare går via integrerade system till systemlösningar än via de lösningar som Tullombuden erbjuder. Via ett eget väl integrerat och bra systemstöd kan man inte bara effektivisera sin uppgiftslämning, utan även sin arkivering och Egenkontroll.

Tullverket fortsätter att satsa på tullrevisioner och tillståndsövervakning

- Övervakningen av AEO-tillstånd, har lett till att 308 AEO-tillstånd nu har sjunkit till 285. Varav 3/4 återkallades av Tullverket, tillstånd som inte kan återsökas på tre år. Det betyder att 43 AEO-tillstånd har återkallats.

- 2024 efterdebiterade Tullverket 245 miljoner i undanhållna tullavgifter plus 20% i tulltillägg (151 miljoner 2023). Något som Tullverket verkligen borde ta till sig utifrån den siffran, är det faktum att hela 29% av överklagade uppbördsärenden ledde till ändrade beslut. Med andra ord är var tredje revisionsbeslut felaktigt..

- Enligt Tullverkets egen mätning var andelen felaktiga importdeklarationer 2024 hela 15,7% eller nästan 1,7 miljoner deklarationer, det beror till största delen på otillräcklig kompetens och brist på dokumenterad Egenkontroll hos både Ombud, Importörer och Exportörer. Så man förstår att Tullverket fortsätter att tillföras nya resurser, och antalet anställda på Tullverket ökade från 2.572 2023 till 2.621 under 2024.

Tullkompetens AB

Kan bistå med en genomgående Tullogistikanalys av företaget, utifrån era tullprocesser och varuflöden.

Vi arbetar utifrån ett marknadsorienterat tull- och skatteperspektiv, analysen leder till ett förslag till åtgärdsplan samt stöd i implementeringen av beslutade förändringar.

Tullkompetens kan även bistå med kompetensuppbyggnad i organisationen, baserat på behovet i olika roller.

Vi bidrar med löpande operativ- och strategisk rådgivning, det är skönt att ha någon att hålla i handen när företaget och dess varuflöden skall navigeras genom ständiga förändringar både både i och utanför EU.

Vi hjälper även många företag med det löpande arbetet på tullområdet, allt ifrån klassifciering, arkiverings- och Egenkontroll, tillståndsöversyn och årliga internrevisioner.