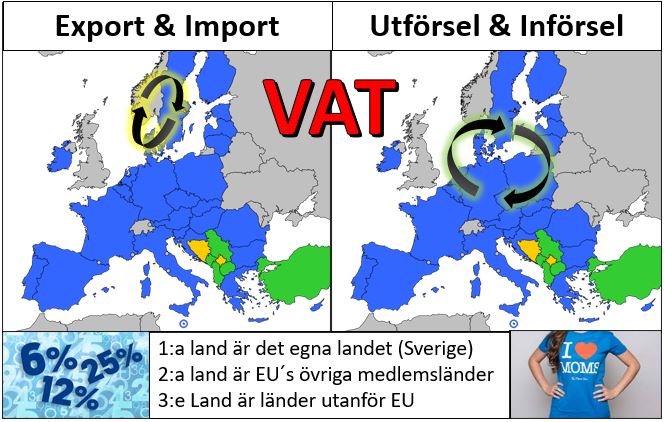

Moms vid utrikeshandel

Jag har under de över 22 år som jag har arbetat heltid med olika företags utrikeshandel, fortfarande inte träffat på några företag som hanterar lagkraven kopplat till moms vid utrikeshandel på ett korrekt sätt.

Detta trots att de allra flesta företag årligen lägger avsevärda summor på revisionsbyråer och skattejurister, men allt för ofta saknas investeringar i bra stöd samt resurser och kompetens på tullområdet.

Det är framför allt två saker som man saknar kunskaper och processer för:

● Sammanställning och redovisning av bikostnader vid import

● Krav för fakturering utan svensk moms vid utförsel och export

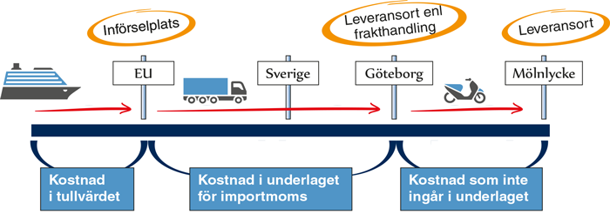

Bikostnader

Teoretiskt är det egentligen väldigt enkelt:

● Samtliga kostnader för att ta fram, producera och transportera varor till EU´s gräns är en del av tullvärdet som deklaranten skall betala tullavgifter och redovisa införselmoms för.

Införselmomsen beräknas utifrån tullvärde och tullavgift, företag med betalningsanstånd kan på ett enkelt sätt hämta uppgifterna via Tullverkets e-tjänster (om varorna är korrekt deklarerade, vilket deklaranten skall bevisa genom sin dokumenterade Egenkontroll (artikel ”Egenkontroll & arkivering”))

● Kostnader som uppstår från EU-gräns till den i huvudfrakthandlingen angivna leveransorten kallas för ”Bikostnader” och är endast momspliktiga.

Vilka kostnader som i praktiken bara är momspliktiga och hur de beräknas, beror på vilket transportslag som använts vid gränspassagen.

Införselmomsen redovisas till Skatteverket per kalendermånad eller kvartal och består av tullvärde, tullavgifter och bikostnader multiplicerade med rätt momssats (25%, 12% eller 6%).

Kontakta Tullkompetens för att få hjälp med kompetens-förstärkning och få processer på plats för att fånga upp och redovisa rätt bikostnader på ett kostnadseffektivt sätt.

Krav vid försäljning av varor utan moms vid export (3:e land)

För att få fakturera utan moms vid export, måste man kunna bevisa att varan har levererats utanför EU.

- I fakturan anges: ”Artikel 146 i mervärdesskattedirektivet” (Article 146 of the VAT directive)

- Det styrks med antingen ex. en signerad huvudfrakthandling och fraktfaktura eller

- En kopia av importdeklarationen från bestämmelselandet

Den största utmaningen är om köparen själv vill stå för frakten, då det kan vara svårt att få köparen att dela med sig av fraktfaktura och signerad huvudfrakthandling eller importdeklaration på ett för båda parterna smidigt sätt. Det är ytterligare en anledning för dig som säljare, att ta ett större ansvar i leveranskedjan.

Skatteverket: ”Sälja varor till länder utanför EU”

Krav vid försäljning av varor utan moms vid utförsel (2:a land)

- Kontrollera att köparen har ett giltigt moms-registreringsnummer i mottagarlandet,

annars blir ni som säljare ansvariga för momsen - I fakturan måste ni ange:

● Säljarens och köparens kontrollerade VAT-nummer

● 2:a land: ”Omvänd betalningsskyldighet” (Reverse charge) - Samt :

● När säljaren ansvarar för transporten:

Krävs två av nedan angivna handlingarsom bevis:

● Signerad CMR, Fraktsedel, Konossement eller fraktfaktura från Transportören

Eller en av ovan samt något av följande:

● Försäkringsbrev för transporten

● Bankhandlingar som styrker betalning av transporten

● Officiell handling utfärdad av myndighet som bekräftar varans ankomst

● Ett kvitto utfärdat av lagerhavaren i bestämmelselandet som intygar mottagandet

● När köparen ansvarar för transporten:

Krävs enligt Presumtionsregeln utöver ”två icke motstridiga handlingar utfärdade av två av varandra oberoende parter”, även en ”Mottagningsbekräftelse” som innehåller (mottagen inom 10 dagar från varje leverenstillfälle):

● Utfärdandedatum & köparens namn och adress

● Varornas mängd och art

● Datum och plats för varornas ankomst

● Fordonets registreringsnummer

● Samt i de fall varan levereras till 3:e part, även en kopia av en Id-handling för den person som tagit emot och kvitterat varorna

De företag som enklast lever upp till kraven, är säljare som alltid tar ansvar för transporten av sina produkter för leverans till köpare i andra länder än i Sverige.

Bolag med varierande leveransbetingelser och som inte har kontroll på införtullningen i bestämmelselandet, får stora utmaningar med att få fakturera utan svensk moms.

Utan en process på plats, så anger lagstiftningen att svensk moms skall faktureras och krediteras först när man mottagit den kravställda dokumentationen per sändning.

Lösningar:

● Kompetensutveckling brett i företaget

● Väl implementerad Incotermspolicy

● Korrekt dokumentation och avtalstexter med både kund och Transportör

● Kravställning och uppföljning av Transportörer

Skatteverket: ”Sälja varor till andra EU-länder”

Kontakta Tullkompetens för att få hjälp med kompetensförstärkning och stöd kopplat till beviskrav och leveransvillkor. Att använda rätt Incoterms på rätt sätt, är en utmaning för de flesta företag. Det är viktigt att alla inblandade förstår vilka konsekvenserna olika villkor får på andra delar av verksamheten.

Sakkunnig styrelse & ledning

”Tillväxt i lönsamhet med en internationell handel i ständig förändring, kräver rätt kunskaper, rätt resurser och en förmåga att snabbt kunna anpassa sig”

I Styrelse & ledning hos de flesta företag finns en gedigen erfarenhet från den egna branschen samlad, genom att anlita Tullkompetens AB som sakkunnig kan man snabbt knyta till sig kompetens även på andra strategiska områden.

”Senior tullkompetens i ledning, styrelse & verksamhet”

Tullutbildning & seminarier

Tullkompetens AB har 30 årserfarenhet av tullogistik. Vi har arbetat med utbildningar och föreläsningar för både ledning och verksamheter i över 20 år. Både hos företag och via event som Tulldagen, Next Textile och Yrkeshögskolor.

* Föreläsningar och Seminarier

* Trade Compliance Basic & Advance

* Introduktion & mentorskap för Tullansvariga

* AEO-Säkerhetsgenomgång (AEOS-krav)

* Nischutbildningar för Företag, Högskolor och Organisationer