EU´s nya importsystem driftsattes den 15:e mars och senast den 31 december 2022 skall all import enligt normalförfarandet lämnas som ”Standardtulldeklaration import”. Tulldeklarationer för särskilda förfaranden driftsätts i februari och skall lämnas som standarddeklaration senast 1:e juli 2023.

Det är en väldigt stor förändring som sker när Sveriges nationella Tulldatasystem (TDS) på import ersätts av det EU- gemensamma systemet, 2024 kommer samma förändring även att ske på export. För Tull-systemleverantörerna är det inte bara en ny uppgiftslämning de skall förbereda sina system för, utan även nuvarande EDI-format EDIFACT skall ersättas av XML.

Den långa implementeringsperioden av det nya importsystemet innebär att alla inblandade, både Tullverket, Ombuden, importörerna och exportörerna.

Kommer att tvingas leva med två olika system under en längre tid, i allt från vilka uppgifter som skall lämnas vid deklarationstillfällena. Till Tullverkets E-tjänster med gamla och nya uppgiftslämningen, olika Ombud som går över vid olika tidpunkter samt olika förfaranden som ändras vid olika tidpunkter mm.

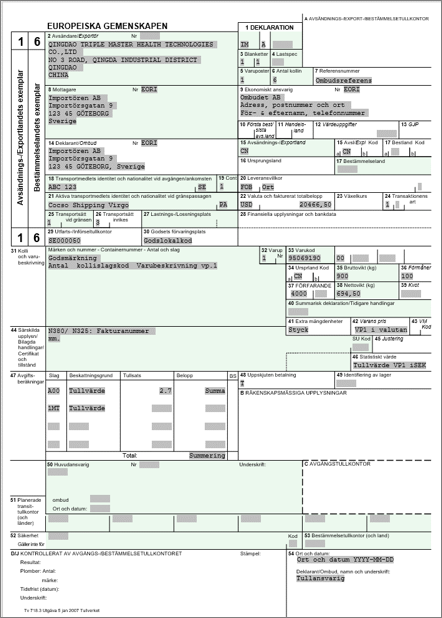

Enhetsdokuments 54 fält ersätts med 10-siffriga dataelement

Det Enhetsdokument (ED) med 54 fält som alltid varit synonymt med tullhanteringen går nu slutligen i graven, de ersätts istället av dataelement numrerade från 11 01 000 000 – 99 06 000 000. Som om inte det skulle vara opedagogiskt nog så har EU dessutom ersatt standardutskriften ED med…. Ingenting!

EU har inte tagit fram någon gemensam standardutskrift, utan endast ålagt Tull-systemleverantörerna att kunna generera en utskrift med samtliga dataelement.

Så Sveriges importörer och exportörer riskerar att få sina deklarationer i olika format beroende på vilka ombud man använder, vilket inte kommer att förbättra uppgiftslämningen då Egenkontrollen knappast kommer att underlättas med olika format på utskrifterna. ED- Dokumentet gick visserligen officielt i graven redan 2009, men har fortsatt att användas trots att informationsbehovet för länge sedan har växt ur det gamla ED-dokumentet.

Enhetsdokumentet går i graven, ersätts inte med någon ny standardutskrift

Vi är många som lyft detta med Tullverket, men man hänvisar bara till att frågan hanteras tillsammans med NCTS- projektet (nytt transiteringssystemet) som ligger längre fram i tiden. Så här får nog Tullverket en ännu större utmaning med kvaliteten i uppgiftslämningen.

TA- Systemens intåg och den ökade E-handeln har gjort att deklaranterna idag ofta har betydligt fler Ombud än tidigare, och ofta är man omedveten om det stora antalet.

Att självbilden om en handfull Ombud, ofta visar sig vara mång gånger fler på ex. import och kanske lika många på export. Vilket knappast förenklar deklaranternas uppgiftslämning och Egenkontroll.

- Så hur påverkas vi som deklaranter, vad förändras?

Tullverket har publicerat en bra Deklarationshandledningar som stöd för vilken information som skall lämnas vid olika förfaranden, viktigt att både Ombud och ni som importörer och exportörer (som är ansvariga för de uppgifter som lämnas för er räkning) sätter er in i förändringarna.

– Deklarationshandledningar vid import

– Standardtulldeklaration import

Några exempel på förändringar i uppgiftslämningen:

- Så vad är kontentan av förändringen?

Ombuden behöver informera sina kunder i god tid om vad förändringen innebär för dem, när ni vill flytta över deklaranterna, vilken information ni behöver, hur deras Egenkontroll påverkas och hur de skall läsa de nya deklarationsunderlagen.

Men även se över informationen från lagerhavarna (tullager), så att de vet vad ni behöver och hur ni skall få informationen.

Det kanske även är ett bra tillfälle att se över så man har aktuella deklarationsfullmakter, att man som Ombud vågar sätta i system att göra importdeklarationer utan fullmakt är för mig helt obegripligt men tyvärr allt annat än ovanligt.

Deklaranterna (importörer och exportörer) borde ta tillfället i akt och se över vilka Ombud ni skall arbeta med, när era Ombud byter och hur deras nya deklarationsunderlag fungerar. Att er Ombudsinstruktion är uppdaterad och efterlevs av de utvalda Ombuden samt inte minst om ni har Bindande klassificeringsbesked, säkerställ att era Ombud och helst även era leverantörer lagt in detta i sina system på de berörda artiklarna så att informationen verkligen kommer med i deklarationsunderlag och uppgiftslämning.

- 12 01 000 000 – Tidigare dokument

– Vid tullager (4071): Skall koden ”NZZZ” & MRN-nummer från deklarationen för uppläggning på tullager deklareras, en ny uppgift som skall kommuniceras felfritt mellan lager och ombud och därefter ofta stansas in felfritt. - 12 05 000 000 – Transportdokument

– 12 05 001 000 – Transportdokumentets referensnummer skall anges

– 12 05 000 000 – Transportdokumentstyp skall anges med kod, ex. ”N730” för CMR - 12 11 000 000 – Lager

– Vid tullager (4071): Skall kod för typ av tullager samt lagrets godslokalkod anges, uppgiften om vilken tillståndstyp lagret har går endast att få från lagerhavaren. - 12 12 000 000 – Tillstånd

I de fall importören eller exportören har Bindande klassificeringsbesked eller Bindande ursprungsbesked skall detta anges på varupostnivå med:

– Kod: ”C626” för BKB/ BTI eller C627 för BOI

– Beslutets referensnummer:

– Tillståndshavarens EORI-nummer

Något som blir viktigt för importörer/ Exportörer att kommunicera med ALLA sina Ombud och som lär kräva en insatts utvecklingsmässigt vid artikelbaserade tullager inte minst med gällande summeringskrav. - 14 04 000 000 – Tillägg och avdrag

Vid värde överstigande 20 000 Euro och när Generell tullvärdedeklaration INTE har angetts med kod och tillståndsnummer i fältet 12 03 000 000, så skall samtliga tillägg eller avdrag som påverkar tullvärdet anges (ex. frakt-, försäkrings- och materialkostnader mm.)

– Separat kod och belopp per tillägg

Det lär innebära att antalet ansökningar om ”Generell tullvärdedeklaration” skjuter i höjden, det hade annars förenklat både Egenkontrollen och Tullverkets uppföljning om Ombuden hade tvingats särredovisa tilläggen.

Rådgivning & resurs

Med tre decenniers erfarenhet i bagaget från ett flertal olika roller och företag inom tull- och logistikbranschen,

så är det en Tullkonsult med gedigen kompetens och erfarenhet man får tillgång till via Tullkompetens AB.

”Tullkompetens AB levererar neutral tullkompetens på operativ och strategisk nivå utifrån företagets behov”

Tullutbildning & seminarier

Tullkompetens har 30 års erfarenhet inom tullogistik. Vi har arbetat med utbildningar och föreläsningar i över 20 år. Ute på företagen, på event som ex. Tulldagen, Next Textile och på Yrkesutbildningar som YHiM.

* Föreläsningar och Seminarier

* Tull – Basförståelse & Tull – Fördjupning

* AEO-Introduktion & Egenkontroll