Fakturera utan moms

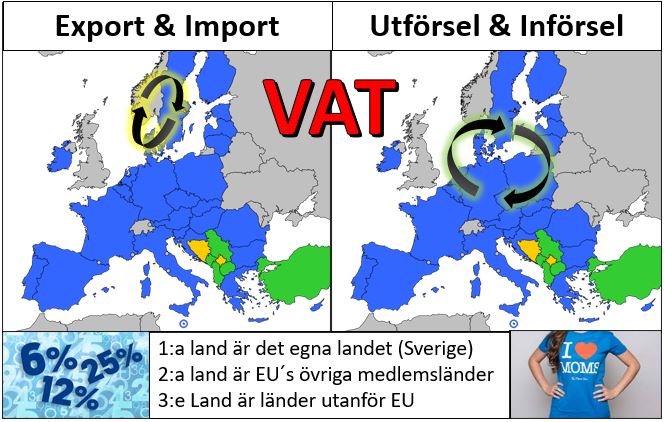

För att som leverantör (B2B) få fakturera utan moms vid försäljning av varor till företag i länder utanför Sverige (Utförsel & Export), måste man bevisa att godset har lämnat Sverige.

Regelverket för efterlevnaden är varken ny eller svårtolkad, men jag stöter ofta på bolag som saknar kunskap om kraven och inte minst processer för att hantera företagets skyldigheter.

Det är därför viktigt, både som säljare och köpare att avtalen även omfattar text som reglerar hur parterna på ett effektivt sätt efterlever beviskraven.

Krav för Fakturering utan moms vid export

För att få fakturera utan moms vid export, måste man kunna bevisa att varan har levererats utanför EU.

- Det styrks med antingen Importdeklarationen från bestämmelselandet, eller

- Signerad huvudfrakthandling och fraktfaktura

- På fakturan anges: ”Artikel 146 i mervärdesskattedirektivet” (Article 146 of the VAT directive)

Vid export är den största utmaningen om köparen själv vill stå för frakten, då det kan vara svårt att få köparen att dela med sig av fraktfaktura och signerad huvudfrakthandling eller importdeklaration. Det är ytterligare en anledning för dig som säljare, att ta ett större ansvar i leveranskedjan.

Skatteverket: ”Sälja varor till länder utanför EU”

Krav för Fakturering utan moms vid utförsel

För att stävja momsbedrägerierna inom EU (uppgår årligen till runt 50 miljarder EUR), så infördes den första januari 2020 utökade beviskrav vid ”Unionsintern försäljning av varor utan moms”.

Men kraven verkar ha gått många företag förbi:

– Hur fungerar det i ert företag, har ni fungerande processer på plats för kontinuerlig tillgång till den kravställda dokumentationen på ett smidigt och sökbart sätt?

- Kontrollera att köparen har ett giltigt moms-registreringsnummer i mottagarlandet, annars blir ni som säljare ansvariga för momsen

- På fakturan skall ni ange:

● Säljarens och köparens VAT-nummer

● 2:a land: ”Omvänd betalningsskyldighet”/ ”Reverse charge” - Samt:

● När säljaren ansvarar för transporten:

Krävs två av nedan angivna handlingarsom bevis:

● Signerad CMR, Fraktsedel, Konossement eller fraktfaktura från transportören

Eller en av ovan samt något av följande:

● Försäkringsbrev för transporten

● Bankhandlingar som styrker betalning av transporten

● Officiell handling utfärdad av myndighet som bekräftar varornas ankomst

● Ett kvitto utfärdat av lagerhavaren i bestämmelselandet som intygar mottagandet

● När köparen ansvarar för transporten:

Krävs enligt Presumtionsregeln utöver ”två icke motstridiga handlingar utfärdade av två av varandra oberoende parter”, även en ”Mottagningsbekräftelse” som innehåller (skall vara mottagen inom 10 dagar från varje leverenstillfälle):

● Utfärdandedatum & köparens namn och adress

● Varornas mängd och art

● Datum och plats för varornas ankomst

● Fordonets registreringsnummer

● Samt i de fall varan levereras till 3:e part, även Id-handling för den person som tagit emot och kvitterat varorna

De företag som har lättast att leva upp till kraven, är de säljande företag som alltid tar ansvar för transporten av sina produkter till köpare i andra länder än i Sverige.

Bolag med varierande leveransbetingelser och som inte har kontroll på införtullningen i bestämmelselandet, har en minst sagt stor utmaning för att få fakturera utan svensk moms. Utan en process på plats, så anger lagstiftningen att svensk moms skall faktureras och krediteras först när man mottagit den kravställda dokumentationen.

Då gäller det att i avtalen med sina kunder få med en klausul som omfattar den lagstadgade dokumentationen beroende på leveransvillkor och bestämmelseland, samt att få på plats kostnadseffektiva processer för både hantering och uppföljning.

-Tullkompetens: ”Utökade krav från årsskiftet vid unionsintern försäljning utan moms”

-Skatteverket: ”Sälja varor till andra EU-länder”

Sakkunnig styrelse & ledning

”Tillväxt i lönsamhet med en internationell handel i ständig förändring, kräver rätt kunskaper, rätt resurser och en förmåga att snabbt kunna anpassa sig”

I Styrelse & ledning hos de flesta företag finns en gedigen erfarenhet från den egna branschen samlad, genom att anlita Tullkompetens AB som sakkunnig kan man snabbt knyta till sig kompetens även på andra strategiska områden.

”Senior tullkompetens i ledning, styrelse & verksamhet”

Tullutbildning & seminarier

Tullkompetens AB har 30 årserfarenhet av tullogistik. Vi har arbetat med utbildningar och föreläsningar för både ledning och verksamheter i över 20 år. Både hos företag och via event som Tulldagen, Next Textile och Yrkeshögskolor.

* Föreläsningar och Seminarier

* Trade Compliance Basic & Advance

* Introduktion & mentorskap för Tullansvariga

* AEO-Säkerhetsgenomgång (AEOS-krav)

* Nischutbildningar för Företag, Yrkesutbildningar, Högskolor och Organisationer